Тіньовий ринок палива та алкоголю знижується, цигарок – зростає. Втрати до 50 млрд грн на рік

Акцизні податки встановлюються з подвійною метою: з одного боку, штучно зменшити споживання певних видів товарів, шляхом еластичності попиту. З іншого – наповнювати бюджет у спосіб, менш шкідливий, ніж більшість інших податків.

Однак, для відчутного впливу на попит такі податки мають бути доволі обтяжливими, що створює сильний стимул для ухилення від них, який перевищує звичайні стимули для ухилення від непрямих податків. Тим більше, що акциз накладається на ПДВ. Відповідно, акцизи потребують спеціальних заходів адміністрування, покликаних зменшити ухилення.

Але попри застосування таких заходів "чорний" та "сірий" ринки підакцизних товарів залишаються чималими навіть у розвинених країнах. Основними наповнювачами таких ринків є контрабанда з країн, де акцизи нижчі. Або нелегальне ввезення товарів, виготовлених на експорт, і, відповідно, не обкладених непрямими податками.

Також в тих країнах, де є внутрішнє контрафактне виробництво, та, у деяких випадках через створення схем зі зловживанням режимом duty free. Податкові та митні органи повинні постійно займатися пошуком та закриттям відповідних схем в режимі "кота-миші". Бо наявність сильного стимулу призводить до того, що злочинці вигадують дедалі витонченіші схеми ухилення. Але вони інколи навпаки вступають у змову з тими, хто покликаний їх ловити, що особливо характерно для країн з меншою якістю державного управління, таких, як Україна.

Зазначимо також, що окрім суто фіскального ефекту контрафактна продукція не підлягає жодним перевіркам якості та відповідності. Тому часто буває неналежної якості та може навіть нести додаткову шкоду здоров’ю споживачів або двигунам автомобілів.

Успіх протидії ухиленню від акцизних податків, як і в інших подібних випадках, вимірюється через tax compliance gap. Це розрив між сумами податкових надходжень, які мали б надійти до бюджетів усіх рівнів за повної сплати податку відповідно до чинного законодавства, і фактично сплаченими сумами.

У разі підакцизних товарів ця задача аналогічна оцінці частки таких товарів, яка була, ймовірно, спожита, але не була офіційно продана зі сплатою усіх податків, зокрема акцизних. Оскільки обсяг офіційного продажу та надходжень від нього відомий, задача вимірювання успішності адміністрування акцизних податків зводиться до реалістичної оцінки реального споживання.

Ці податки є фіскально важливими. У 2022 році загальні надходження від акцизів склали 115,4 млрд грн, або 8,6% усіх податкових надходжень. Щоправда, левову частку склали акцизи на три види товарів: тютюнові вироби (насамперед – сигарети), які дали близько половини усіх надходжень, пальне (незважаючи навіть на те, що протягом кількох місяців цей податок не стягувався) та алкогольні вироби.

Разом з тим, шкідливий акциз на транспортні засоби та кузови становив тільки 5 млрд грн. І ті було б, найімовірніше, компенсовано збільшенням надходжень від ПДВ у разі його скасування.

Але чималими були й умовні недонадходження. Зловживання, особливо з тютюновими виробами та алкоголем, набрали таких загрозливих масштабів, що у Верховній Раді було створено спеціальну тимчасову слідчу комісію (ТСК) з розслідування проблеми.

За приблизними розрахунками, виконаними фахівцями Економічної експертної платформи на прохання ТСК (деталі методології – в аналітичній роботі), у першому кварталі 2023 року частка контрафактної продукції, з якої не сплачено акциз, склала чималі суми.

Спостерігається тенденція до зростання, пов’язана, вочевидь, зі стрімким зростанням податкового навантаження, яке не було належним чином підкріплене інституційною спроможністю для належного адміністрування податку. Особливо боротьбою з "тінню".

Щоправда, завдяки останнім зусиллям правоохоронних органів (зокрема, через тиск з боку ТСК), рівень тіні в останні два місяці мав тенденцію до зменшення до рівня 18%. Втім, це теж дуже багато. Надто зважаючи на велику фіскальну роль цього акцизу.

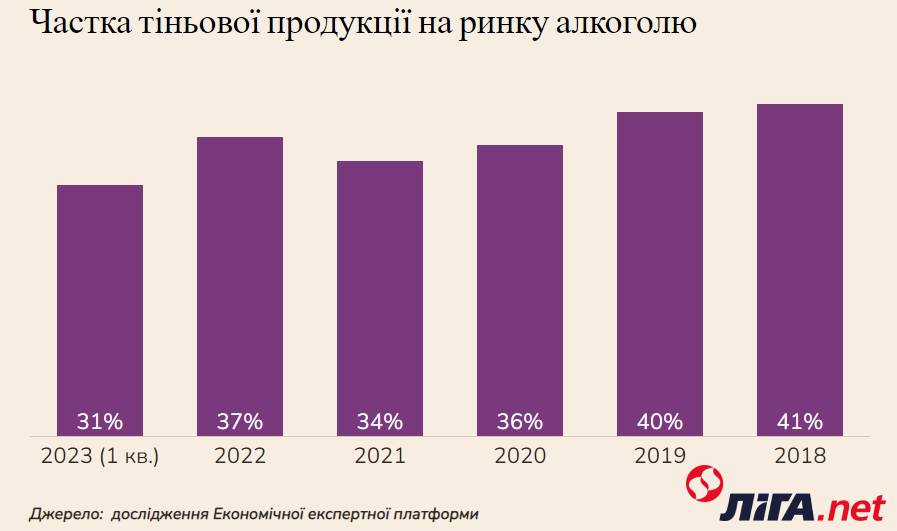

Для алкогольної продукції ситуація набагато гірша у розмірах тіньової частки. Проте тенденція здебільшого позитивна. За винятком минулого року, очевидно через збільшення попиту з одночасною втратою контролю за частиною потужностей. Результат на графіку.

Найкраща на сьогодні тенденція – на ринку пального, який досліджувався двома методами. Відповідно до першого з них, розмір "тіні" зменшився до 12% в 1-му кварталі 2023 року. Відповідно до другого варіанту – до 8-9%.

Це, найімовірніше, пов’язано з глибокою структурною перебудовою цього ринку, яка відбулася минулого року. А також зі зменшенням податків на пальне на період воєнного стану. Йдеться про скасування акцизу протягом частини 2022 року та встановлення ставки ПДВ у 7%, яка діє донині. Проте, згідно з оцінками, зменшення тіньового сектору розпочалося ще у 2021 році, що свідчить про певні успіхи в адмініструванні.

Слід зазначити, що наведені оцінки є найбільш точними щодо тютюну. В цьому разі наявні, серед іншого, сучасні дані опитувань з невеликими інтервалами вимірювання. Решта оцінок є менш надійними. Але загальні тренди збігаються з оцінками легальних учасників ринку. Графічно щоквартальні оцінки тіні у підакцизних товарах та оцінка загалом найбільших схем тіньової економіки України – зображені на дашборді.

Згідно з наведеними розрахунками, з цих трьох груп підакцизних товарів – тютюну, алкоголю та палива – держава втратила близько 50 млрд грн надходжень тільки в 2022 році.

Головні висновки збігаються зі зробленими ТСК. Якість роботи Державних податкової та митної служб (ДПС і ДМС) і Бюро економічної безпеки (БЕБ), які відповідають за дотримання законодавства під час виготовлення/імпорту підакцизних товарів та сплати відповідних податків, загалом є незадовільною.

Зокрема, в Україні донедавна вільно працювали десятки фабрик з незаконного виробництва сигарет. І їхня кількість збільшувалася. Працювали тисячі "лівих" заправок і десятки "міні-НПЗ". Останнім часом кількість і перших, і других, радикально зменшилася.

Також працювали сотні підпільних виробництв міцного алкоголю. Через свою відносну простоту вони можуть бути розміщені навіть у гаражі та не піддаються підрахунку. І це не кажучи вже про "треті зміни" на легальних заводах та продаж безакцизного спирту через неофіційні канали.

Вочевидь, усі ці тіньові виробництва мали міцні "криші". Зокрема й у перерахованих вище державних органах. В іншому разі важко пояснити, чому їх не чіпали роками.

Задіяні на цей час методи боротьби також працюють незадовільно. Давно діють вимоги щодо продажу підакцизної продукції виключно через реєстратори розрахункових операцій (РРО). Попри це з веденням повного товарного обліку на підставі первинних документів, частка контрафактної продукції була великою. І раніше, і зараз її можна придбати не тільки у вуличних торгівців, чи в інтернеті, але й у респектабельних мережевих супермаркетах.

Це свідчить про те, що навіть найновіші фіскальні РРО у разі потреби відносно дешево обходяться технічними засобами. А первинні документи теж недорого постачаються "конвертами" чи "одноденками".

Тому боротьба з контрафактною продукцією на рівні кінцевої реалізації є мало продуктивною. Надто зважаючи на величезну, вимірювану багатьма сотнями тисяч, кількість точок такої реалізації, включно з повністю неофіційними.

Окрім того, не чіпаючи корені проблеми, її неможливо подолати. Якщо товар вироблено чи завезено, то канали реалізації знайдуться завжди. Проте, ті, хто стоять біля витоків контрабанди та контрафакту люблять відволікати зусилля на боротьбу з наслідками, аби не зачепили їх самих, тобто, причини.

Натомість боротьба з коренями проблеми дає непогані результати, як показують ринки пального та сигарет. Зокрема, завдяки знищенню кількох підпільних виробництв та тиску на власників Вінниківської сигаретної фабрики, частка "тіні" почала зменшуватися як описано вище, і у травні, згідно з попередніми даними, становила вже 16%.

Зараз з'явилася надія на покращення ситуації, особливо якщо вдасться перезавантажити відомства, відповідальні за боротьбу зі зловживаннями у цій сфері. Проте, збільшення надходжень має бути використане для зменшення інших податків. Насамперед реформи корпоративного податку – запровадження податку на виведення капіталу (ПнВК) замість податку на прибуток – та податкового навантаження на фонд оплати праці.